我要办理 :

车船税缴纳车船税申报车船税征收

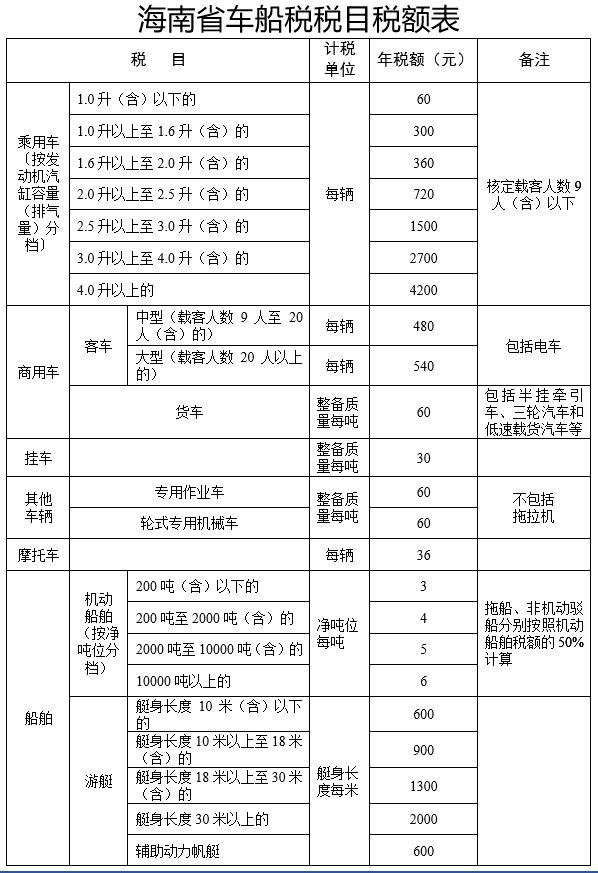

征收标准

征收范围

车船税是指依法应当在我国车船管理部门登记的车船(除规定减免的车船外)。

车辆:

包括机动车辆和非机动车辆。机动车辆,指依靠燃油、电力等能源作为动力运行的车辆,如汽车、拖拉机、无轨电车等;非机动车辆,指依靠人力、畜力运行的车辆,如三轮车、自行车、畜力驾驶车等。

船舶:

包括机动船舶和非机动船舶。机动船舶,指依靠燃料等能源作为动力运行的船舶,如客轮、货船、气垫船等;非机动船舶,指依靠人力或者其他力量运行的船舶,如木船、帆船、舢板等。

减免政策

下列车船免征车船税:

1.捕捞、养殖渔船;

2.军队、武装警察部队专用的车船;

3.警用车船;

4.悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援专用船舶;

5.依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

6.对节约能源、使用新能源的车船可以减征或者免征车船税;对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征车船税。

7.省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。